央行要求地方金融监管部门加强对投资公司等的监管

添加时间:2022-01-05 点击次数:674

央行在2021年的最后一天放了大招——中国人民银行网站12月31日消息,人民银行会同有关方面研究起草了《地方金融监督管理条例(草案征求意见稿)》(以下简称《条例》)。《条例》共五章四十条,按照“中央统一规则、地方实施监管,谁审批、谁监管、谁担责”的原则,将地方各类金融业态纳入统一监管框架,强化地方金融风险防范化解和处置。

有分析指出,《地方金融监督管理条例(草案征求意见稿)》剑指游离于中央监管之外的类金融机构——小贷、担保、典当、融租、保理、地方股权交易中心及资产管理公司等,压实了地方政府的属地监管责任。在2021年12月31日,当天央行还发布了《金融产品网络营销管理办法(征求意见稿),约束网络营销。 此外,在《条例》中,也有部分与投资公司息息相关的要求,母基金研究中心摘取重点并分析解读如下:

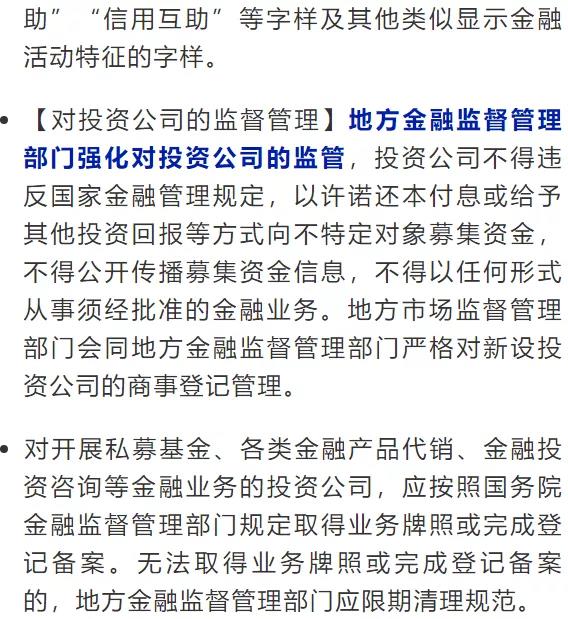

值得关注的是,《条例》中强调,地方金融监督管理部门强化对投资公司的监管,亦指出对开展私募基金等金融业务的投资公司,应按照国务院金融监督管理部门规定取得业务牌照或完成登记备案。 母基金研究中心认为,对私募基金行业来说,当前已真正进入到加快“出清”、扶优限劣的阶段,从监管层面来看,自2021年至今,中国私募基金行业真正进入了“严监管之年”。目前,我国的私募基金监管体系,主要是以中国证监会及其派出机构为主,依照《证券投资基金法》和证监会有关规定,对私募基金业务活动实施监督管理。 我们梳理发现,去年以来,私募基金监管体系不断完善: 2021年1月8日,证监会发布《关于加强私募投资基金监管的若干规定》(以下简称《规定》),这标志着私募行业关注已久的私募监管新规自此开始正式实施。私募基金已正式进入严监管时代。通过重申和细化私募基金监管的底线要求,本次正式发布的《规定》形成了私募基金管理人及从业人员等主体的“十不得”禁止性要求,其中包括私募基金及其销售机构向投资者宣传预期收益率、目标收益率、基准收益率等相似表述等。此外,在募资中,政府出资也不能成为投资机构背书、增信的宣传手段,为募资也不能设立分支机构。 本次央行发布的《条例》也强调了不得违反国家金融管理规定,以许诺还本付息或给予其他投资回报等方式向不特定对象募集资金,不得公开传播募集资金信息等要求。 2021年6月份发布的《国务院2021年度立法工作计划》显示,私募投资基金监督管理条例已经在列。 私募基金业务领域的立法体系中,由全国人大常委会制定的《证券投资基金法》处于“法律”地位,是私募领域内的最高层级的法规。但《基金法》的主要监管对象主要是公募基金,仅在第十章以很小篇幅对私募证券基金做了原则性规定。对于已成为专业机构投资者中生力军的私募股权投资基金,尚无其他直接的上位法依据。 《私募投资基金管理暂行条例》征求意见稿正式生效后,其地位和效力仅次于《基金法》,一举结束私募基金在行政法规这一立法层面的空白状态。在条例最终出台后,私募基金将在《证券投资基金法》和《私募投资基金管理暂行条例》两部法规的规范下,接受证监会的监管。 事实上,出台这一条例已酝酿多时。2016年年底,证监会高层表示,将同市场各方面、政府有关部门共同推动《私募投资基金管理暂行条例》尽快出台;2017年8月30日,国务院法制办公室发布《私募投资基金管理暂行条例(征求意见稿)》,共计11章58条,从私募基金管理人和托管人的职责、资金募集、投资运作等方面确立了监管规则。 2019年5月11日,国务院办公厅发布2019年立法工作计划,《私募投资基金管理暂行条例》列入其中。同年9月,在第二届中小投资者服务论坛上,司法部副部长刘炤表示,为了规范私募投资基金活动,保护投资者及相关当事人的合法权益,促进私募投资基金行业健康规范发展,根据国务院2019年立法工作计划安排,司法部会同证监会抓紧研究、修改《私募投资基金管理暂行条例(草案)》。 不过,这一条例酝酿至今,正式稿仍未出台。但在近期种种信号之下,我们预计私募投资基金管理暂行条例正式稿将尽快出台,这也可在法律监管层面“破局”私募基金面临的诸多困境,对规范私募基金行业发展、促进行业健康有序发展,会起到至关重要的作用。 此外,在私募基金行业监管方面,还值得关注的是,去年7月6日晚上,中办、国办印发的《关于依法从严打击证券违法活动的意见》提出,强化私募违法行为的法律责任。加大对私募领域非法集资、私募基金管理人及其从业人员侵占或挪用基金财产等行为的刑事打击力度。加快制定私募投资基金管理暂行条例,对创业投资企业和创业投资管理企业实行差异化监管和行业自律。 我们认为,中办、国办提出的对创业投资企业和创业投资管理企业实行差异化监管和行业自律,是对整个VC/PE行业具有深远影响的要求。去年3月5日,政府工作报告中也强调了“完善创业投资监管机制”,对于创投行业的差异化监管一直是业内人士共同的呼声。 母基金研究中心认为,差异化监管也是对母基金行业十分重要的。中国母基金行业的管理规模已经超过了32000亿元人民币,但一直以来,监管层并未把母基金作为一个独立的股权投资子行业来监管。在中国母基金行业,国资(含市场化母基金)的比例超过了90%,政府引导基金占据着近80%的比例。因此,中国母基金行业绝大部分都为国资,在监管方面是相对比较轻松的。作为股权投资行业的“源头活水”,母基金赋能子基金、赋能企业,在助推科技创新、支持实体经济发展方面发挥重要作用,中国母基金行业期盼着监管层能够在税收优惠、适度放宽监管和拓宽资金来源特别是银行及银行理财子的资金来源等方面进行支持。 我们注意到,去年4月16日,国家发改委发布关于对《创业投资主体划型办法》(以下简称《办法》)公开征求意见的公告。《办法》将创业投资区分为创业投资企业和天使投资人两类,创业投资企业又分为基金类创业投资企业和非基金类创业投资企业,将创业投资母基金纳入基金类创业投资企业范畴。一直以来,我国的创业投资缺乏科学统一的界定标准,影响了许多优惠政策的执行与投资业务的开展,发改委的这套明确清晰认定创业投资及创业投资企业的标准将极大地促进股权投资行业的规范发展。这或许正是为了监管层的差异化的监管和统筹制定相关的支持政策做好了铺垫。 在中办、国办《意见》的强调之下,我们预计,对创投行业的差异化监管政策将尽快出台,这对母基金行业来说也是一个重大利好。并且,在私募基金行业迎来优胜劣汰调整周期的当下,强化对行业的监管,也将有利于VC/PE行业的规范健康发展,有利于私募股权基金回归私募定位和支持创新创业的根本方向。