医疗器械核心细分行业投资分析

添加时间:2021-03-16 点击次数:932

与发达国家相比,中国医疗器械产业起步较晚,但受益于庞大的国内需求,多年来始终呈现高位增长,会呈现很多投资机会。

与发达国家相比,中国医疗器械产业起步较晚,但受益于庞大的国内需求,多年来始终呈现高位增长。特别是随着近年来全国居民人均可支配收入的增加、人口老龄化带来的医疗需求增加、以及医保覆盖范围及深度的提升,我国对医疗器械需求持续增加,目前是全球第二大医疗器械市场,市场增速高于全球市场规模增速。我国药品和医疗器械人均消费额的比例仅为1:0.35,远低于1:0.7的全球平均水平,更低于发达国家1:0.98 的水平,相比全球平均水平也还有一倍的差距,我国医疗器械市场发展空间极为广阔。2019年我国医疗器械行业市场规模为6237.5亿元,预计2022年将超9000亿元,近年仍将保持20%以上增速。

2015年,国务院正式印发《中国制造2025》,其中高端医疗装备作为“中国制造2025”重点推进的十大重点领域之一。2017年,科技部、卫计委等《“十三五”卫生与健康科技创新专项规划》提出加强创新医疗器械研发,推动医疗器械的品质提升,减少进口依赖,降低医疗成本。2018年,国务院文件中明确提出要“推进医疗器械国产化,促进创新产品应用推广”。在医疗器械采购方面,国家卫健委提出要严格执行政府采购法,确保财政资金优先采购国产医疗设备。2021年2月9日,为加快推进医疗装备产业高质量发展,工业和信息化部对外发布《医疗装备产业发展规划(2021-2025年)》(征求意见稿),提出到2025年,医疗装备领域关键零部件及材料取得重大突破,高端医疗装备安全可靠,产品性能和质量达到国际水平,医疗装备产业体系基本完善。

01

医疗器械行业总体概况

医疗器械是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件。国家对医疗器械按照风险程度实行分类管理,总共分为三类:

第一类是风险程度低,实行常规管理可以保证其安全、有效的医疗器械。此类医疗器械实行产品备案管理。第二类是具有中度风险,需要严格控制管理以保证其安全、有效的医疗器械。第三类是具有较高风险,需要采取特别措施严格控制管理以保证其安全、有效的医疗器械。其中,第二、三类医疗器械实行产品注册管理。

我国医疗器械行业目前尚未改变中小企业林立的局面,截至2019年底,全国实有医疗器械生产企业1.8万家,其中:可生产一类产品的企业8232家,可生产二类产品的企业10033家,可生产三类产品的企业1977家。

医疗器械行业市场规模庞大且细分领域众多,叠加后疫情时期基层医疗机构设备升级,市场对各类医疗器械的需求正在稳定增长。我国数个主要细分市场中已经涌现出了一批优秀的企业:如重症监护仪器和IVD领域的迈瑞,影像诊断领域的东软,骨科领域的威高,心血管领域的微创,医院设备和给药设备领域的新华,等等。医疗器械有着较强的制造属性,而中国企业具备制造成本、产业供应链配套、工程师红利等多方面优势,中国医疗器械行业从仿制逐步走向自主创新,国产替代和海外出口突破大有可为,未来一定是面向全球市场的。

02

医疗器械行业投资机会

美股过去十年共诞生14支大市值(市值100亿美元以上)的十倍医疗股,其中8支为医疗器械、3支为创新药、3支为医疗服务,这表明医疗器械公司有着很高的成长性。创新药的研发周期平均长达10年,研发费用10亿美金以上,成功率10%左右。此外,创新药上市后有10年左右的专利保护期,到期后因仿制药造成原研药销售额大幅下降而成为“专利悬崖”。相比药品,医疗器械研发周期短(从研发到批准上市大概需要三至五年时间)、投入少、回报快,同时因品牌、医生使用习惯等导致产品可替代性较弱,产品生命周期更长,专利到期也不会有竞争者快速蚕食市场,投资风险更低,这也是近年来A股市场上市的医疗器械企业数量占比越来越高的原因。

同时,在创新药品方面是境外企业占据主导地位,而创新医疗器械方面则是国产企业占据主导地位。如2019年,NMPA共批准53个新药,其中进口新药共39个,国产新药仅14个,国产占比26.4%。而2019年,技术含量较高的第三类医疗器械共1335项获批,其中境内1055项,占79.0%。2014年创新医疗器械特别审查程序开启以来,截止2019年末,共获批73个创新器械,其中国产72个,占比98.63%。另外从营收角度也可看出本土医疗器械企业生存环境较好。跨国药企一般在中国业绩较强势,所占比重较大;而反观跨国医疗器械公司,中国区业务占其业务比重都较小。

医疗器械比药品有着更多的消费属性,其在技术升级、产品迭代的同时也创造出更多新需求,如近年来骨科、眼科、牙科、康复、医美等最具有消费属性细分赛道的兴起,意味着随着消费升级,人们越来越愿意为更高的生活质量和体验而买单。总体上,相比药品,国内医疗器械领域有着更好的发展机会。近年来,随着我国医疗器械企业技术进步及配套产业链的成熟,以及医改、分级诊疗、扶持国产设备等国家政策的推动,我国医疗器械行业有望迎来高速发展的黄金十年,而核心驱动因素主要有三个:技术进步、进口替代、以及老龄化。

1、技术进步

目前中国已是制造业大国,积累了雄厚的技术经验,培养了众多工业人才,为依托高端精密制造的医疗器械行业腾飞奠定了坚实的基础,而待遇优厚的人才引进计划也将众多掌握核心技术的海外人才吸引回国,医疗器械行业的发展有了充足的人才保障。

目前我国国产医疗设备已逐步突破多项技术壁垒,心电图机、超声诊断仪、心脏支架等诊疗设备及耗材已经开启或实现了进口替代。进口替代在未来十年仍然是中国医疗器械发展的主旋律,但这个过程需要伴随着国产自有技术的创新与升级。

同时,我国医疗器械产业目前还处于吸收创新发展阶段,自主创新医疗器械多数集中在中低端产品市场,自主研发能力相对薄弱,核心技术和关键部件依赖国外进口的局面还没有得到根本扭转。

2、进口替代

2018年中国成为仅次于美国的第二大医疗器械市场,市场规模超过5300亿元,然而当年的医疗器械进口额高达4900亿元,中高端医疗器械几乎全被进口产品垄断。随着跨国医疗器械人才回国,以及国内医疗器械产业链的不断完善,进口替代将是未来十年医疗器械领域最重要的投资逻辑。如微创十年间将心脏支架的国产率从0提高到80%,这是医疗器械领域第一次成功的国产替代。

复盘我国已经实现进口替代领域的成功经验,技术、品牌、性价比、渠道都是国产企业的制胜法宝,政策对于国产产品的支持也起到一定作用。我国医疗器械很多细分领域属分散竞争型,这为我国国产企业进口替代创造了良好条件。在进口替代刚开始、进口产品市场占有率较低、内资企业集中度较低、行业内第一梯队暂未形成时进入,做出技术上有竞争力的产品,辅以强大的营销推广能力,构建品牌护城河,是国产企业实现进口替代的最佳路径。

目前,在体外诊断和医学影像的大部分细分领域,进口占比超过70%。分子诊断、神经介入、软镜、手术机器人等细分板块,90%都由进口器械占据。过高的进口占比,给了国产替代充足的机会。

3、老龄化

医疗器械行业规模高速增长的背后,是我国老龄化社会的来临。老龄化导致对医疗、药品、器械需求的增长,将成为未来三十年整个医疗健康产业的发展大背景。

老龄化社会来临,首当其冲的是癌症和心脏病。癌症和心脏病是中国前两大致死因素,并且患病率随着年龄的增长而快速增加。癌症的治疗以药物为主,目前最热门的是针对PD-1靶点的免疫疗法。而心脏病的治疗主要在医疗器械领域,涉及到心脏支架和心脏瓣膜等高值耗材。

老龄化的加剧也助长了与慢病管理相关的检验/治疗设备和耗材领域的发展,譬如IVD(体外诊断)、骨科类以及心血管类耗材、康复器械、家用智能化设备都将长期利好。

03

医疗器械核心细分市场

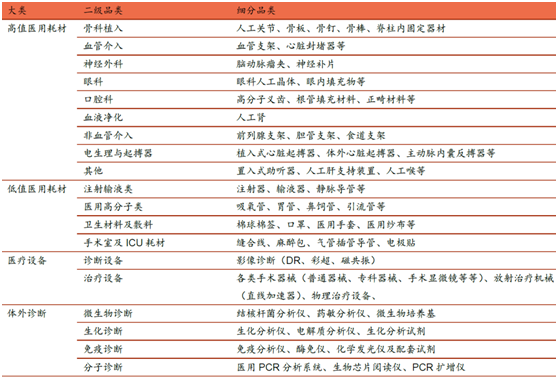

医疗器械一般可分为高值医用耗材、低值医用耗材、医疗设备和体外诊断(IVD)四大类,如下:

1、高值医用耗材

高值医用耗材,一般是指对安全至关重要、生产使用必须严格控制、限于某些专科使用且价格相对较高的消耗性医疗器械,主要是属于医用专科治疗用材料,如心脏介入、外周血管介入、人工关节、其它脏器介入替代等医用材料。从市场规模角度来看,血管介入、骨科植入和眼科分别位列我国高值医用耗材行业前三位。

(1)血管介入器械

血管介入技术是指在医学影像设备的导引下,利用穿刺针、导丝、导管等器械经血管途径进行诊断与治疗的操作技术,是利用现代高科技手段将特定的医用耗材导入病变部位进行的一种微创治疗。按照治疗部位不同可分为心血管介入器械、脑血管介入器械、外周血管介入器械。

随着国内生活水平提高而带来的饮食和生活习惯改变,使得我国心血管疾病高发,患者群体庞大。据国家心血管中心推算,我国心血管疾病患病人数已超过2.9亿,其中冠心病超千万仅次于脑卒中,而心血管疾病死亡占居民疾病死亡的比例超过40%。在此背景下,血管介入治疗以安全有效且微创的特性获得了快速发展,相应的医疗器械市场也迎来快速增长。

目前心血管支架已发展至第四代生物可降解支架(BVS),植入后2-3年可降解,更适合于术后再堵风险高的患者。同时,值得关注经导管瓣膜介入、冠心病诊断类器械、心脏起搏器、药物球囊、射频消融器械和心脏封堵器等创新方向。

(2)骨科植入

骨科植入通常是指通过手术植入人体以替代、支撑定位或者修复骨骼、关节和软骨等组织的器件和材料。骨科植入器械是高值耗材的重要细分领域之一,市场规模仅次于血管介入类高值耗材,其安全性、有效性监管要求严格,市场准入门槛较高。骨科医疗器械可分为关节类、脊柱类、创伤类、运动医学、骨科修复材料等细分领域。其中关节类、脊柱类和创伤类是最主要细分领域,且均属于植入人体的骨科器械,2019年国内关节类、脊柱类、创伤类在骨科植入器械市场中的占比分别为27.77%、28.23%和29.8%。预计未来5年,创伤类市场复合增长率约为12%,脊柱类复合增长率约为14%,人工关节复合增长率约为15%,关节类植入器械产品市场增速优于创伤类和脊柱类产品。

国内骨科植入行业处于快速发展阶段,产业链上游材料存在短板,高端材料依赖进口,国内企业需加快突围。上游材料方面,生物可吸收材料是骨科材料主流的研究发展方向。国内骨科植入器械原材料缺少龙头企业,基础薄弱,高端核心材料仍以进口为主,如人工关节用到的生物陶瓷、椎间融合区用到的聚醚醚酮(PEEK)材料等主要依赖进口。国内企业主要提供一般金属合金或者做金属表面处理工艺,具有核心竞争力企业较少。

中游产品方面,创伤类植入器械基本实现了国产替代,脊柱类和关节类产品主要被国外产品占据。目前,国内骨科植入器械领域已经涌现出大博、威高、爱康、春立等优质企业,未来随着国内产业链完善及技术进步,可以预见在人工关节和脊柱类产品方面也将逐步实现国产替代。同时,3D打印结合生物材料是最为看好的创新方向之一。

(3)眼科医疗器械