新闻动态

华为对中国半导体意味着什么?

浏览次数:851 发布时间:2020-07-09 08:43:53

最近两年,因为华为的迅速发展,加上美国对华为的一再阻挠,这家IT企业的知名度在过去几年迅猛发展。无论是行业内,或者行业外的人,无论处于什么位置,在现在这个环境下,都对华为的未来表示了关切。在笔者看来,他们关心华为不仅仅在于华为是一个中国品牌,更重要的是华为对于中国的意义。而在本文,我们试探一下,华为对中国半导体的意义。

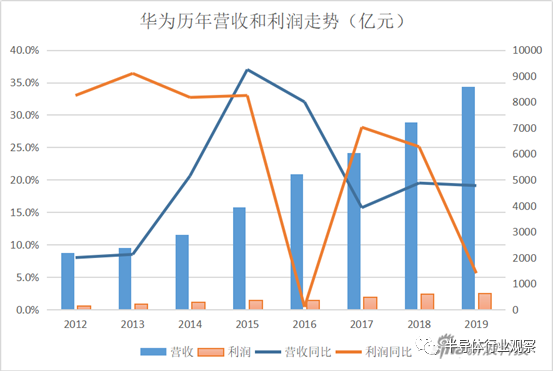

如上图所示,华为的营收在过去里获得了迅猛增长。在过去的2019年,即使经历了美国政府的阻碍。华为的全球销售收入还是8588亿元,同比增长19.1%;净利润627亿元,同比增长5.6%;经营活动现金流914亿元,同比增长22.4%。这个数字除了从华为本身给我们带来科技积累,GDP和就业推动外,还有就是巨大的半导体采购带来的行业机会。

根据市场调研公司顾能的报告,虽然持续受到了美国政府的打压,在海外的手机销量所有减少,但华为公司2019年半导体采购支出依然达到了208.04亿美元,相比2018年的210亿美元略有下降,但依然稳居第三。仅次于苹果和三星。

在这些半导体采购中,除了来自外商外,来自华为内部海思和国内半导体的采购,就是对本土半导体产业的重要推动。尤其是在当前环境下,这种推动作用更是空前的。

于中国半导体而言,华为旗下海思的芯片是最重要直接意义,相比于与海思竞争的国外企业来说,2004年才成立的海思还是一个“涉世未深”的年轻人,但是在这短短不到20年的时间里,海思却获得了市场的青睐,取得了不凡的成绩。

最早,华为海思是用安防芯片敲开了市场的大门。进入二十一世纪,国内安防产业迎来前所未有的黄金发展期,安防数字化的浪潮席卷了这个市场,在这期间,海康威视、大华股份等企业顺势而起,但此时,用于安防的芯片却大多还被国外厂商所掌握,而这却也为海思芯片的落地提供了机会。国内安防巨头在大华股份和海康威视先后向海思抛出了橄榄枝。而后的数年时间内,海思的安防芯片迅速占领了国内市场,据相关统计显示,2014年,海思安防芯片已占领全球半数以上的市场,国内市场占有率达90%。

而后,华为海思开始向手机芯片业务拓展。2009年,华为海思推出了第一款面向公开市场的手机终端处理器——K3,但这款产品却没有成功引起市场的注意。2013年底,华为海思推出了其首款SoC——麒麟910,但其性能却没有令市场那么满意,直到麒麟920战平上一代高通芯片,才让麒麟系列芯片有了被市场看好的机会。在多年大规模的研发投资下,终于,在2017年受惠于5G和AI时代的来临麒麟系列芯片迎来其高光时刻。当年,海思率先推出了在手机SoC芯片上集成独立AI计算模块“NPU”的第一代AI芯片麒麟970。2018年,华为终端业务首次超越运营商业务成为最大营收部门,也说明了市场对搭载麒麟芯片的终端的认可。时至今日,麒麟系列芯片已经迭代到了麒麟990。

此外,华为的基带芯片也是其芯片实力的一部分体现,其中的巴龙基带芯片在麒麟系列产品中也发挥着重要的作用。在从4G向5G发展的过程当中,华为已经成为了全球LTE标准和产业化的重要推动者。

除了在安防和手机市场的发展,电视芯片也是华为海思所图谋的又一芯片领域。据此前相关报道显示,华为早在7年以前就已经开始布局电视芯片业务,其推出的hi3751V600、hi3751V510芯片已经被多个4K品牌电视厂商所采用,出货量超过千万颗,国内市场份额超过三成。而就目前市场来看,电视正在逐步向智能化、高清方向发展,8K+5G的结合也为华为发展智能电视芯片提供了新的切入机会。

当时间进入到2019年,伴随着华为鲲鹏系列产品的推出,也预示着华为再一次加强了其在芯片领域的实力。鲲鹏处理器是华为发布的高性能数据中心处理器,其目的在于满足数据中心的多样性计算和绿色计算需求。在今年的华为开发者大会2020(Cloud)上,华为也透露了“沃土计划2.0”的进一步举措,公司表示将在2020年投入2亿美元推动鲲鹏计算产业发展,并公布面向高校、初创企业、开发人员及合作伙伴的扶持细则。值得一提的是,鲲鹏920是一款基于ARM架构所推出的一款服务器芯片,这也推动了ARM架构向服务器芯片市场进军的脚步。

当然,这也仅是华为芯片实力的一部分,但却足以说明,他为中国芯片所做出的巨大贡献——根据IC Insights公布的2020 年一季度全球半导体行业销售前十名排行显示,华为海思排名第十,这也是首次有中国大陆公司跻身前十。

从华为自身的芯片实力上看,5G和人工智能时代的到来为他带来了发展的黄金机会。而华为的迅速发展引起了一些国家的警惕,因此也爆发了一系列事件,其中就包括通过限制华为产业链上的起来遏制华为的发展。在这种压力之下,华为海思总裁何庭波发出了《致员工的一封信》,在这其中就提到了,华为准备了十年的备胎芯片,一夜之间全部“转正”。当中自然也少不了国内的半导体供应商。中芯国际就是当中最典型的代表。

在过去的多年里,华为几乎都是使用台积电的产线来做芯片代工,这与台积电发展多年,拥有先进且稳定的工艺有莫大的关系。但据媒体之前的消息透露,华为今年使用了中芯国际公司14nm工艺生产了麒麟710A芯片,这对于华为来说是一个零的突破,对于中芯国际来说也是很有重要意义。这从某种程度说,与华为积累了深厚的相关设计和工艺方面的经验有关。因为对于供应商来说,如果能有一个有高质量要求的客户肯给机会自己,那么带来的帮助更是显而易见的。

此外,从最近希望登录科创板的两家企业思瑞浦和灿勤科技的招股说明书看来,我们更直观地看到华为对中国半导体的意义。

首先看思瑞浦,资料系那是,该公司是一家专注于模拟集成电路产品研发和销售的集成电路设计企业。自成立以来,公司始终坚持研发高性能、高质量和高可靠性的模拟集成电路产品,目前已拥有超过 900 款可供销售的产品型号。公司的产品以信号链模拟芯片为主,并逐渐向电源管理模拟芯片拓展,其应用范围涵盖信息通讯、工业控制、监控安全、医疗健康、仪器仪表和家用电器等众多领域。这帮助他们获得了不错的财务表现。

但从上图可以看到,在2017年度和2018年度营收相对稳定的思瑞浦到了2019年营收则从1亿多直接飙升到3多亿,利润更是从亏损直接飙升到6000多万,这背后,主要与他们的客户A有关。

如上图所示,客户A在2019年的采购金额微1.7亿多,占该公司当年营收的57.13、%。而据相关消息披露,这个客户A正是华为。

相同的情况也出现了日前披露了招股说明书的灿勤科技的身上。

资料显示,灿勤科技主要从事微波介质陶瓷元器件的研发、生产和销售,产品包括介质波导滤波器、TEM 介质滤波器、介质谐振器、介质天线等多种元器件,主要用于射频信号的接收、发送和处理,在移动通信、雷达和射频电路、卫星通讯导航与定位、航空航天与国防科工等领域得到广泛应用。

如上所示,公司过去三年的营收,都稳步增长,但到了2019年,同样出现了爆发性增长,营收直接从2.7亿直接飙升到14亿,利润也从5700多万狂涨到7亿。这主要得益于其客户H。据招股说明书所说,在报告期内,发行人对客户 H 及其同一控制下的企业的销售金额分别为2,018.99 万元、13,797.02 万元和 128,643.07 万元,占营业收入的比例分别为16.76%、50.87%和 91.34%,客户 H 及其同一控制下的企业为发行人第一大客户。这个客户H同样也是华为。

其实以上都不是孤例,在国内半导体领域,很多相同的故事正在上演。

其实在美国禁运发生之前,华为是非常低调,也很少对外发生,包括投资,但在经历了过去两年的生存大考验之后,华为开始转变思维,除了直接采购现有的国内供应商产品外,也开始对外投资,押宝未来。这些投资除了从财务角度考虑外,自己庞大的终端销售能力,也能给这些被投客户一些不同的指导。

2019年4月,华为新成立了一家注册资本达7亿元人民币的子公司哈勃投资,据相关资料显示,哈勃投资的经营范围为创业投资业务。据每经网当时的消息透露,有华为的管理层表示:“华为仍然坚持不做纯财务投资。”这也让一些分析人士认为,华为成立创投公司,有借助外部创新补足生态短板的意图。

而从哈勃成立以后的动作中看,根据对外公开的消息,华为哈勃已经投资了十一家企业分别为:新港海岸、山东天岳、裕太车通、鲲游光电、深思考、好达电子、杰华特微电子、庆虹电子、灿勤科技、思瑞浦、纵慧芯光。

从哈勃投资的企业类型上看,按照应用层面上分,这些企业大多都涉及了汽车半导体领域。从全球汽车半导体市场发展情况中看,根据研究机构测算,汽车半导体市场的规模将从2019年的400亿美元持续增长,可能会在2040年达到2000亿美元。与此同时,我们也看到了在近几年中国际市场中围绕着汽车半导体而发生了数起超百亿美元的并购案(例如,发生在今年当中的英飞凌以101亿美元收购了赛普拉斯),这些都在预示着汽车半导体产业的前景。华为就此进行布局,也是为抢占未来汽车半导体市场做出的打算。而通过投资这些国内致力于汽车半导体企业的发展,不仅可以对接华为内部在汽车领域的耕耘,也能为其产品打下良好的供应链,由此,也将会促进未来国内相关产业链的发展。

另一方面,按照技术分类来看,也有一些企业涉及了第三代半导体材料。众所周知,5G时代的到来,为第三代半导体材料带来了广阔的商机。在今年当中,随着一波氮化镓充电器的热潮,也再次将第三代半导体推向了市场的焦点。同时,从华为掌门人任正非所接受的采访记录中看,华为十分重视对基础学科的发展。而材料作为半导体产业的“基础”之一,发展材料的重要意义也不言而喻。

而在华为的携手下,相信相关领域和企业的发展会跟上市场节奏。

华为自身芯片和投资对中国半导体的贡献是显而易见,但对于华为的供应商来说,我们则有一点建言,那就是虽然华为的订单巨大,能够在短时间内成就一些企业的发展,但由于华为自研芯片的实力很强。那就意味着这些供应商如果想持续在华为的合作中受益,那就需要加强自己的技术布局和积累。

以最近上市的寒武纪为例,根据寒武纪披露回复科创板第二轮问询中显示,报告期内,公司IP授权收入主要来源于终端智能处理器IP寒武纪1A和寒武纪1H两款产品。2019年终端智能处理器IP授权业务收入相较于2018年下滑41.23%,主要系华为海思选择自研终端智能芯片,未与公司继续合作所致。由于公司与华为海思未继续达成新的合作,且公司短期内难以开发同等业务体量的大客户,因此2020年公司终端智能处理器IP授权业务收入将继续下滑。

同时,寒武纪在问询中也表示,报告期内,除华为海思外,公司其他IP授权业务客户销售规模较小;由于华为海思选择自研终端智能芯片,公司目前IP授权业务在手订单数量及金额较小。从这当中,也不难看出华为对国内供应商产生的B面影响。这就需要国内华为供应链厂商去思考,应该如何与华为进行合作才能让双方在实现共赢的情况下,又能保障自身的健康发展。

我们必须强调一点,这并不是华为特有的,因为苹果在过去多年里一直所践行的就是这个自研规则。

众所周知,近年以来,苹果正在加大其自研芯片实力以试图构建起属于自己的芯片“帝国”。为此,早两年,苹果曾想抛弃Imagination构建自己的GPU团队,当苹果于2017年4月宣布这一消息时,Imagination股价瞬间暴跌了近69%。但3年后,苹果又与Imagination达成新的多年期授权协议。这主要是因为Imagination在GPU IP领域的实力,让苹果实践了“真香定律”。

此外,苹果与高通之间也产生过分外多的“爱恨情仇”——早几年,苹果与高通互相诉讼,让苹果只选用了英特尔的基带芯片,但由于英特尔的产品综合性能不如高通,使得当面某些iPhone型号的信号被市场诟病。后来,苹果与高通达成了和解,苹果也回到了高通的怀抱。

正是其自身研发实力使得市场当中没有其他供应商可以替代他们的位置,这使得以上两家企业能够在市场中立于不败之地。

为此,对于国内半导体企业来说,或许如何切入市场,受到市场的青睐,获得大客户订单才是最为紧要的事。但在这之后,国内半导体企业如何将自己推向更广阔的市场,在产业链当中站稳脚跟,也是一件值得思考的事情。

但无论如何,华为绝对是中国半导体产业值得守护的一面旗帜。

华为历年的营收和利润走势(source:新浪科技)

如上图所示,华为的营收在过去里获得了迅猛增长。在过去的2019年,即使经历了美国政府的阻碍。华为的全球销售收入还是8588亿元,同比增长19.1%;净利润627亿元,同比增长5.6%;经营活动现金流914亿元,同比增长22.4%。这个数字除了从华为本身给我们带来科技积累,GDP和就业推动外,还有就是巨大的半导体采购带来的行业机会。

根据市场调研公司顾能的报告,虽然持续受到了美国政府的打压,在海外的手机销量所有减少,但华为公司2019年半导体采购支出依然达到了208.04亿美元,相比2018年的210亿美元略有下降,但依然稳居第三。仅次于苹果和三星。

在这些半导体采购中,除了来自外商外,来自华为内部海思和国内半导体的采购,就是对本土半导体产业的重要推动。尤其是在当前环境下,这种推动作用更是空前的。

于中国半导体而言,华为旗下海思的芯片是最重要直接意义,相比于与海思竞争的国外企业来说,2004年才成立的海思还是一个“涉世未深”的年轻人,但是在这短短不到20年的时间里,海思却获得了市场的青睐,取得了不凡的成绩。

最早,华为海思是用安防芯片敲开了市场的大门。进入二十一世纪,国内安防产业迎来前所未有的黄金发展期,安防数字化的浪潮席卷了这个市场,在这期间,海康威视、大华股份等企业顺势而起,但此时,用于安防的芯片却大多还被国外厂商所掌握,而这却也为海思芯片的落地提供了机会。国内安防巨头在大华股份和海康威视先后向海思抛出了橄榄枝。而后的数年时间内,海思的安防芯片迅速占领了国内市场,据相关统计显示,2014年,海思安防芯片已占领全球半数以上的市场,国内市场占有率达90%。

而后,华为海思开始向手机芯片业务拓展。2009年,华为海思推出了第一款面向公开市场的手机终端处理器——K3,但这款产品却没有成功引起市场的注意。2013年底,华为海思推出了其首款SoC——麒麟910,但其性能却没有令市场那么满意,直到麒麟920战平上一代高通芯片,才让麒麟系列芯片有了被市场看好的机会。在多年大规模的研发投资下,终于,在2017年受惠于5G和AI时代的来临麒麟系列芯片迎来其高光时刻。当年,海思率先推出了在手机SoC芯片上集成独立AI计算模块“NPU”的第一代AI芯片麒麟970。2018年,华为终端业务首次超越运营商业务成为最大营收部门,也说明了市场对搭载麒麟芯片的终端的认可。时至今日,麒麟系列芯片已经迭代到了麒麟990。

此外,华为的基带芯片也是其芯片实力的一部分体现,其中的巴龙基带芯片在麒麟系列产品中也发挥着重要的作用。在从4G向5G发展的过程当中,华为已经成为了全球LTE标准和产业化的重要推动者。

除了在安防和手机市场的发展,电视芯片也是华为海思所图谋的又一芯片领域。据此前相关报道显示,华为早在7年以前就已经开始布局电视芯片业务,其推出的hi3751V600、hi3751V510芯片已经被多个4K品牌电视厂商所采用,出货量超过千万颗,国内市场份额超过三成。而就目前市场来看,电视正在逐步向智能化、高清方向发展,8K+5G的结合也为华为发展智能电视芯片提供了新的切入机会。

当时间进入到2019年,伴随着华为鲲鹏系列产品的推出,也预示着华为再一次加强了其在芯片领域的实力。鲲鹏处理器是华为发布的高性能数据中心处理器,其目的在于满足数据中心的多样性计算和绿色计算需求。在今年的华为开发者大会2020(Cloud)上,华为也透露了“沃土计划2.0”的进一步举措,公司表示将在2020年投入2亿美元推动鲲鹏计算产业发展,并公布面向高校、初创企业、开发人员及合作伙伴的扶持细则。值得一提的是,鲲鹏920是一款基于ARM架构所推出的一款服务器芯片,这也推动了ARM架构向服务器芯片市场进军的脚步。

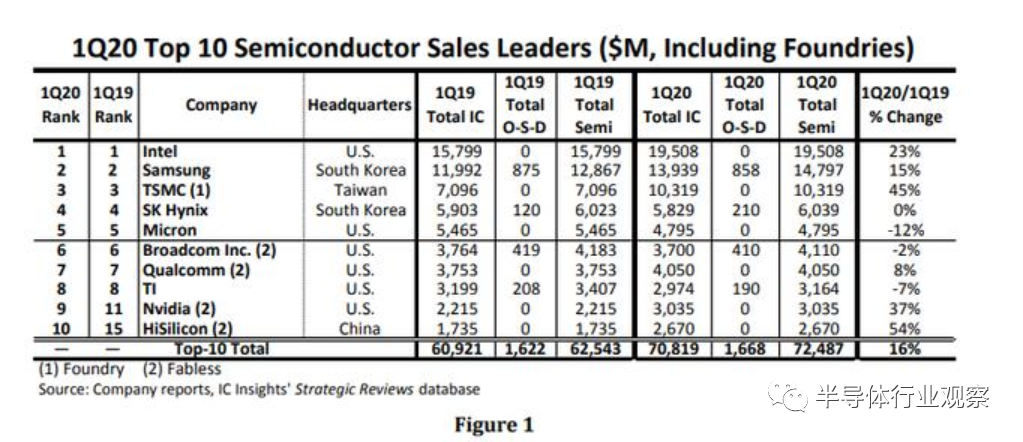

当然,这也仅是华为芯片实力的一部分,但却足以说明,他为中国芯片所做出的巨大贡献——根据IC Insights公布的2020 年一季度全球半导体行业销售前十名排行显示,华为海思排名第十,这也是首次有中国大陆公司跻身前十。

2020年一季度的半导体公司营收排行(来源:IC Insights)

从华为自身的芯片实力上看,5G和人工智能时代的到来为他带来了发展的黄金机会。而华为的迅速发展引起了一些国家的警惕,因此也爆发了一系列事件,其中就包括通过限制华为产业链上的起来遏制华为的发展。在这种压力之下,华为海思总裁何庭波发出了《致员工的一封信》,在这其中就提到了,华为准备了十年的备胎芯片,一夜之间全部“转正”。当中自然也少不了国内的半导体供应商。中芯国际就是当中最典型的代表。

在过去的多年里,华为几乎都是使用台积电的产线来做芯片代工,这与台积电发展多年,拥有先进且稳定的工艺有莫大的关系。但据媒体之前的消息透露,华为今年使用了中芯国际公司14nm工艺生产了麒麟710A芯片,这对于华为来说是一个零的突破,对于中芯国际来说也是很有重要意义。这从某种程度说,与华为积累了深厚的相关设计和工艺方面的经验有关。因为对于供应商来说,如果能有一个有高质量要求的客户肯给机会自己,那么带来的帮助更是显而易见的。

此外,从最近希望登录科创板的两家企业思瑞浦和灿勤科技的招股说明书看来,我们更直观地看到华为对中国半导体的意义。

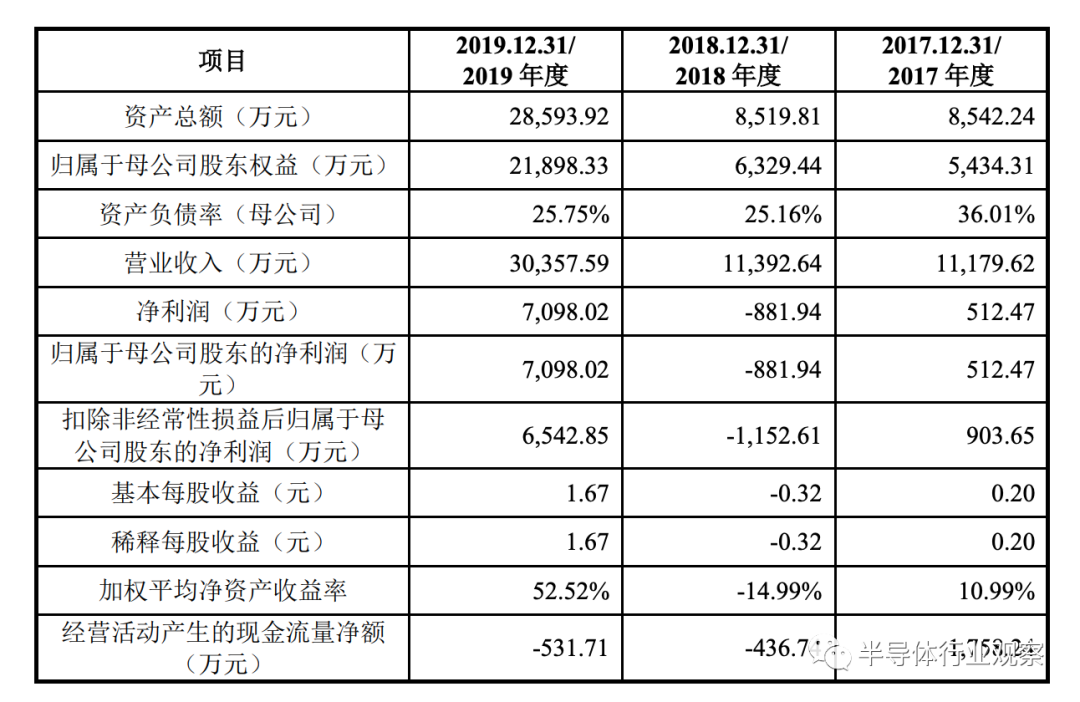

首先看思瑞浦,资料系那是,该公司是一家专注于模拟集成电路产品研发和销售的集成电路设计企业。自成立以来,公司始终坚持研发高性能、高质量和高可靠性的模拟集成电路产品,目前已拥有超过 900 款可供销售的产品型号。公司的产品以信号链模拟芯片为主,并逐渐向电源管理模拟芯片拓展,其应用范围涵盖信息通讯、工业控制、监控安全、医疗健康、仪器仪表和家用电器等众多领域。这帮助他们获得了不错的财务表现。

思瑞浦过去三年的营收(source:思瑞浦招股说明书)

但从上图可以看到,在2017年度和2018年度营收相对稳定的思瑞浦到了2019年营收则从1亿多直接飙升到3多亿,利润更是从亏损直接飙升到6000多万,这背后,主要与他们的客户A有关。

思瑞浦前五大客户的销售情况(source:思瑞浦招股说明书)

如上图所示,客户A在2019年的采购金额微1.7亿多,占该公司当年营收的57.13、%。而据相关消息披露,这个客户A正是华为。

相同的情况也出现了日前披露了招股说明书的灿勤科技的身上。

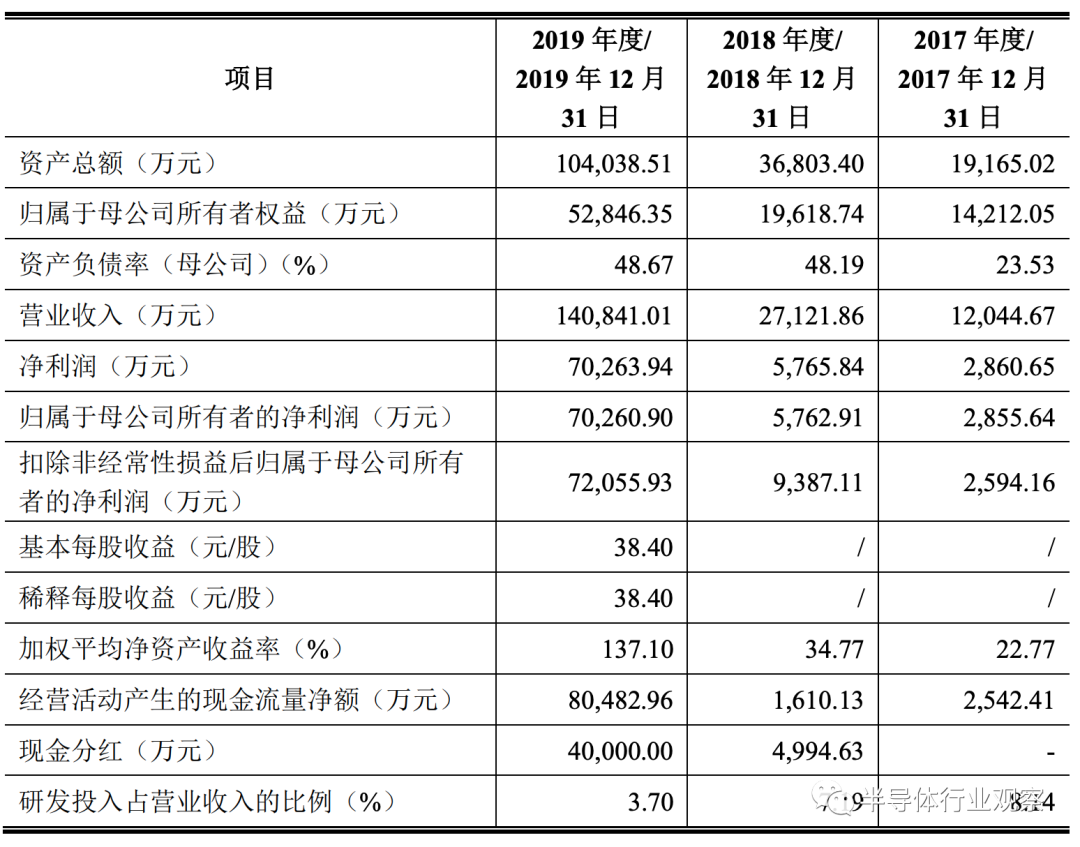

资料显示,灿勤科技主要从事微波介质陶瓷元器件的研发、生产和销售,产品包括介质波导滤波器、TEM 介质滤波器、介质谐振器、介质天线等多种元器件,主要用于射频信号的接收、发送和处理,在移动通信、雷达和射频电路、卫星通讯导航与定位、航空航天与国防科工等领域得到广泛应用。

灿勤科技过去三年的营收(source:灿勤科技招股说明)

如上所示,公司过去三年的营收,都稳步增长,但到了2019年,同样出现了爆发性增长,营收直接从2.7亿直接飙升到14亿,利润也从5700多万狂涨到7亿。这主要得益于其客户H。据招股说明书所说,在报告期内,发行人对客户 H 及其同一控制下的企业的销售金额分别为2,018.99 万元、13,797.02 万元和 128,643.07 万元,占营业收入的比例分别为16.76%、50.87%和 91.34%,客户 H 及其同一控制下的企业为发行人第一大客户。这个客户H同样也是华为。

其实以上都不是孤例,在国内半导体领域,很多相同的故事正在上演。

其实在美国禁运发生之前,华为是非常低调,也很少对外发生,包括投资,但在经历了过去两年的生存大考验之后,华为开始转变思维,除了直接采购现有的国内供应商产品外,也开始对外投资,押宝未来。这些投资除了从财务角度考虑外,自己庞大的终端销售能力,也能给这些被投客户一些不同的指导。

2019年4月,华为新成立了一家注册资本达7亿元人民币的子公司哈勃投资,据相关资料显示,哈勃投资的经营范围为创业投资业务。据每经网当时的消息透露,有华为的管理层表示:“华为仍然坚持不做纯财务投资。”这也让一些分析人士认为,华为成立创投公司,有借助外部创新补足生态短板的意图。

而从哈勃成立以后的动作中看,根据对外公开的消息,华为哈勃已经投资了十一家企业分别为:新港海岸、山东天岳、裕太车通、鲲游光电、深思考、好达电子、杰华特微电子、庆虹电子、灿勤科技、思瑞浦、纵慧芯光。

从哈勃投资的企业类型上看,按照应用层面上分,这些企业大多都涉及了汽车半导体领域。从全球汽车半导体市场发展情况中看,根据研究机构测算,汽车半导体市场的规模将从2019年的400亿美元持续增长,可能会在2040年达到2000亿美元。与此同时,我们也看到了在近几年中国际市场中围绕着汽车半导体而发生了数起超百亿美元的并购案(例如,发生在今年当中的英飞凌以101亿美元收购了赛普拉斯),这些都在预示着汽车半导体产业的前景。华为就此进行布局,也是为抢占未来汽车半导体市场做出的打算。而通过投资这些国内致力于汽车半导体企业的发展,不仅可以对接华为内部在汽车领域的耕耘,也能为其产品打下良好的供应链,由此,也将会促进未来国内相关产业链的发展。

另一方面,按照技术分类来看,也有一些企业涉及了第三代半导体材料。众所周知,5G时代的到来,为第三代半导体材料带来了广阔的商机。在今年当中,随着一波氮化镓充电器的热潮,也再次将第三代半导体推向了市场的焦点。同时,从华为掌门人任正非所接受的采访记录中看,华为十分重视对基础学科的发展。而材料作为半导体产业的“基础”之一,发展材料的重要意义也不言而喻。

而在华为的携手下,相信相关领域和企业的发展会跟上市场节奏。

华为自身芯片和投资对中国半导体的贡献是显而易见,但对于华为的供应商来说,我们则有一点建言,那就是虽然华为的订单巨大,能够在短时间内成就一些企业的发展,但由于华为自研芯片的实力很强。那就意味着这些供应商如果想持续在华为的合作中受益,那就需要加强自己的技术布局和积累。

以最近上市的寒武纪为例,根据寒武纪披露回复科创板第二轮问询中显示,报告期内,公司IP授权收入主要来源于终端智能处理器IP寒武纪1A和寒武纪1H两款产品。2019年终端智能处理器IP授权业务收入相较于2018年下滑41.23%,主要系华为海思选择自研终端智能芯片,未与公司继续合作所致。由于公司与华为海思未继续达成新的合作,且公司短期内难以开发同等业务体量的大客户,因此2020年公司终端智能处理器IP授权业务收入将继续下滑。

同时,寒武纪在问询中也表示,报告期内,除华为海思外,公司其他IP授权业务客户销售规模较小;由于华为海思选择自研终端智能芯片,公司目前IP授权业务在手订单数量及金额较小。从这当中,也不难看出华为对国内供应商产生的B面影响。这就需要国内华为供应链厂商去思考,应该如何与华为进行合作才能让双方在实现共赢的情况下,又能保障自身的健康发展。

我们必须强调一点,这并不是华为特有的,因为苹果在过去多年里一直所践行的就是这个自研规则。

众所周知,近年以来,苹果正在加大其自研芯片实力以试图构建起属于自己的芯片“帝国”。为此,早两年,苹果曾想抛弃Imagination构建自己的GPU团队,当苹果于2017年4月宣布这一消息时,Imagination股价瞬间暴跌了近69%。但3年后,苹果又与Imagination达成新的多年期授权协议。这主要是因为Imagination在GPU IP领域的实力,让苹果实践了“真香定律”。

此外,苹果与高通之间也产生过分外多的“爱恨情仇”——早几年,苹果与高通互相诉讼,让苹果只选用了英特尔的基带芯片,但由于英特尔的产品综合性能不如高通,使得当面某些iPhone型号的信号被市场诟病。后来,苹果与高通达成了和解,苹果也回到了高通的怀抱。

正是其自身研发实力使得市场当中没有其他供应商可以替代他们的位置,这使得以上两家企业能够在市场中立于不败之地。

为此,对于国内半导体企业来说,或许如何切入市场,受到市场的青睐,获得大客户订单才是最为紧要的事。但在这之后,国内半导体企业如何将自己推向更广阔的市场,在产业链当中站稳脚跟,也是一件值得思考的事情。

但无论如何,华为绝对是中国半导体产业值得守护的一面旗帜。

上一页:昨夜今晨全球大公司动态