浏览次数:737 发布时间:2022-07-22 13:24:38

中国的商业航天于2015年发轫,至今已走过7年。7年来,行业从无到有,从业者、投资机构、监管部门、上下游产业链等多方共同携手,在政策、管理模式、技术、产品等方面进行了有益探索,初步形成了中国商业航天的原始生态,为中国商业航天未来的广阔前景奠定了基础。站在这个时点,是时候去梳理一下中国商业航天发展的脉络,回顾行业出发的初心、现已行至何方、将要去向何处。

政策支持是中国商业航天出现的必要条件

中国商业航天的发展首先得益于政策的破冰。2014年,国务院出台了《关于创新重点领域投融资机制鼓励社会投资的指导意见》,首次提出鼓励民间资本参与国家民用空间基础设施建设;鼓励民间资本研制、发射和运营商业遥感卫星,提供市场化、专业化服务;引导民间资本参与卫星导航地面应用系统建设。自此,商业航天政策门槛放开。

受行业政策支持的鼓励,中国商业航天开始萌芽,市场主体、投资机构充分发挥主动性,商业火箭公司、商业卫星公司、商业测控公司等商业航天公司纷纷出现,并迎来快速发展。政策助力、企业发展、行业壮大形成良性循环。

随着航天领域的逐渐开放和商业航天行业生态的丰富,商业航天行业站在了十四五新基建规划的起承转折点,也到了行业发展的关键点。在这个时点,国家对商业航天的政策支持导向愈发明确,从中央到地方,各级都出台了大量政策和文件,肯定商业航天发展的成绩,对未来商业航天的发展提出了更多导向和支持。

从国家层面,《2021中国的航天》白皮书提出要研究制定商业航天发展指导意见,促进商业航天快速发展。我国“十四五规划”中指出,围绕强化数字转型、智能升级、融合创新支撑,布局建设信息基础设施、融合基础设施、创新基础设施等新型基础设施。打造全球覆盖、高效运行的通信、导航、遥感空间基础设施体系,建设商业航天发射场。2021年4月,发改委、商务部发布《关于支持海南自由贸易港建设放宽市场准入若干特别措施的意见》,提出优化海南商业航天领域市场准入环境,支持建设融合、开放的文昌航天发射场,打造国际一流、市场化运营的航天发射场系统;推动卫星遥感、北斗导航、卫星通信、量子卫星、芯片设计、运载火箭、测控等商业航天产业链落地海南。

从地方层面来看,据不完全统计,包括北京、上海、天津、海南、安徽、湖北、湖南、浙江等地都在2021年至2022年陆续出台了针对商业航天的支持引导措施,不少地方政府也开始在支持商业航天产业链体系发展上达成共识,而商业航天产业也在其中摸索落地方式,如通过政企合作等,与区域经济结合,成为地区GDP的一部分。

2014年政策破冰促成了商业航天的萌芽,从政策层面为中国商业航天发展奠定了基础。而行业发展至现在,各级又出台的一系列政策和支持措施,一方面是对中国商业航天过去一段时间发展成果的肯定,同时也是下一阶段中国商业航天发展的政策压舱石。

充分发挥竞争优势、助力我国成为航天强国是中国商业航天的初心

中国何以需要商业航天?商业航天发展的初心是什么?与体制内航天的关系是什么?这是商业航天行业需要面对的问题。我们一直坚持认为体制内航天作为主力军,商业航天作为生力军,共同代表中国航天在国际上竞争,助力我国成为航天强国,是中国商业航天发展的初心。

中国航天六十六年的发展,白手起家、筚路蓝缕,取得了今天举世瞩目的成就。从“两弹一星”到“神舟”载人,从“北斗”指路到“嫦娥”奔月、“天问”探火,从无人飞行到载人飞行,从舱内实验到太空行走,从太空短期停留到中长期驻留,中国航天事业一次次在太空中刷新中国高度。从保障国家战略安全、实施国家重大空间工程、承担基础科研项目等方面,中国商业航天无法在短期内追赶体制内航天六十多年的积累和沉淀。

商业航天的优势,在于能够通过充分的竞争,带动行业整体技术水平的提高和成本的降低。大部分前沿技术都发轫于战略安全领域,但其大规模应用于民用领域无一例外是由于充分的市场竞争带来成本的降低及新需求的出现。美国早期的运载火箭也主要是由NASA和军方主导,波音、洛马等公司以承包商的形式参与,以至于后来形成了联合发射联盟(ULA)的垄断。在这种情况下美国通过COTS、CRS、CCDev等支持商业公司的项目,支持了SpaceX、轨道科学公司(现被诺格收购)、蓝色起源等公司的发展,目前近地轨道任务基本实现商业化,政府主要承担包括重返月球、火星探测等近地轨道以远的任务。可以看到,NASA在近地轨道的航天商业化程度是做得比较彻底的,不仅把卫星发射、空间站载人及货运任务通过商业公司实施,甚至连国际空间站的商业化、太空旅游业务也都被提上日程。

我国在迈向航天强国的过程中,也会经历这个过程。在这个过程中需要厘清商业航天与由政府主导的传统航天活动边界分野,以聚焦商业和航天活动的深度融合空间,挖掘由市场主导的、可持续的、经济的商业航天潜在领域及发展路径。中国商业航天企业要能够充分发挥鲶鱼效应,从技术发展、体制创新、市场需求等方面挖掘商业航天的发展潜力。为提升我国航天综合实力,助力我国成为航天强国作出贡献。

中国商业航天已经形成初步生态,但仍处于早期阶段

中国商业航天发端于2015年,到目前为止,已经形成初步生态,卫星制造、卫星运营、火箭研发生产和发射、地面测控、试验服务等产业均培育了一定数量的企业,各产业内从材料到零部组件制造装配到产品总装等上中下游各个环节均有企业参与。据不完全统计,截至2021年底,已注册商业航天相关企业数量已经达200家左右。

但中国商业航天的生态结构仍有很大提升空间。从产业链分布上,主要集中在卫星制造、卫星发射服务的总体和零部件供应方面,而产业链下游的卫星应用和航天服务相关企业占比较少,在终端需求方面仍有较大可开拓空间。

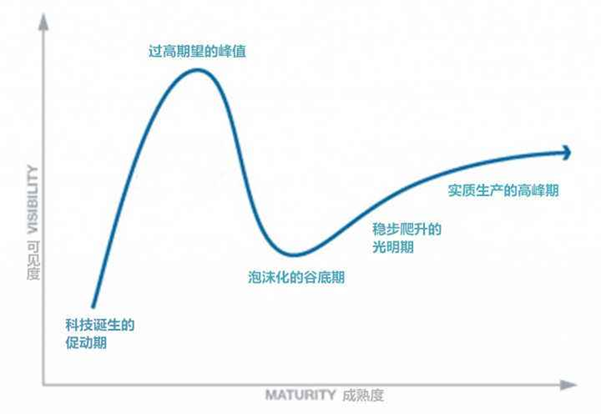

从发展阶段上来看,中国商业航天仍处于早期。目前为止,中国商业航天已经发展到了Gartner曲线(又称技术成熟度曲线)第一阶段的后期,即将或者已经进入了Gartner曲线第二阶段。

Gartner曲线第一阶段为快速上升期,特点是技术竞争激烈、技术进展快,主要是以某一个或者某几个技术里程碑作为公司发展和融资的节点,投资密度和强度很大。中国商业航天迄今为止的发展情况非常符合第一阶段的特点。以商业运载火箭为例,国内数家商业火箭企业成立仅短短几年时间,就已经实施了固体火箭的发射,星际荣耀、星河动力也取得了入轨的成功,发射频次也较初期有明显提高,但发射可靠性和发射频次之间的平衡仍是企业面临的挑战。在液体火箭方面,各企业根据自身战略,也分别在液体火箭发动机、可重复使用运载火箭、一次性使用运载火箭等方面持续开展研发,力争早日完成垂直起降试验、发射试验的考验,实现突破性进展。从融资角度,各企业融资和估值里程碑也受技术里程碑节点影响较明显。至2022年年初,各主要企业均陆续宣布完成了不同规模的融资,第一阶段的投资密度和强度达到高峰。

从市场环境、融资节奏、行业活跃度等方面来看,目前中国商业航天领域已经进入了Gartner曲线第一阶段尾声或者已经进入第二阶段。这一过程与前一阶段的逻辑有所区别,除了早期的技术领先性、技术里程碑外,还需重点关注技术成果的转化,即能否把技术转化为可靠的产品,以及能否带来持续稳定的收入和现金流。无人机、AR、VR等新兴行业都经历过这个阶段,为顺利通过此阶段并坚持到最后,一方面,需要企业在第一阶段拥有技术优势和发展势能,另一方面,也需要企业在经营逻辑、经营风格上完成转变和进化。这一阶段过去之后,整个行业将完成蜕变,并迎来新的竞争格局和发展阶段。

中国商业航天具有广阔的发展前景

商业竞争是促进产业发展、拓宽市场需求的关键因素,随着商业化的深入,中国商业航天具有广阔的发展前景。1925年美国的《合同航空邮件法》(通常称为凯利法)通过允许美国邮政局与私营公司签订邮件递送合同来激励商业航空,最终导致使用商业航空成为社会可负担的技术,航空飞行从军事目的、冒险的消遣转变为载人运货的日常运营。

互联网与航天技术均出现于冷战时期,通过充分的市场竞争及技术进步,互联网已经深刻改变了人类社会各个方面,我国在互联网技术周期中也充分抓住机会,形成了具有世界影响力的互联网企业,同时带动了一大批通讯、消费电子企业的崛起。而航天产业是人类生存空间拓展的基础。历史经验表明人类每一次生存空间的拓展,都将会对人类社会带来巨大影响,而人类拓展生存空间将是一个长期工程,航天产业仍将是不断发展的未来产业。

近年来,SpaceX公司抓住商业航天的发展机遇,快速崛起。SpaceX公司已经完成了入轨发射、太空对接、载人航天、运载火箭可重复使用等航天领域的重大技术突破;随着星链计划的持续部署,SpaceX还将在低轨通信领域取得显著领先地位。这和以国家主导的航天事业发展模式形成了鲜明的对比,对国内外航天界带来了深刻的触动。

如果航天产业的低成本和技术可靠性实现了人类进出外太空的常态化,人类能够在近地轨道、月球、火星进行生产生活,那么人类的生存空间将从地球真正拓展到外太空,带来的改变将难以想象。中国作为世界航天大国,经过六十多年的发展取得了巨大成就,为我国在该领域深入发展奠定了技术和人才基础。2021年4月28日,经国务院批准,中国卫星网络集团有限公司正式组建,这是我国商业航天领域发展的重要里程碑,国家层面实施的星座计划,将为商业航天提供重要支撑,促进和激励中国商业航天的进一步发展。低轨卫星星座、空间资源利用及太空旅游等应用领域的兴起,为商业航天带来了新的发展机遇,具有广阔的发展前景。

中国商业航天发展面临的挑战及发展建议

中国商业航天发展至今,取得了一定成果,但在发展的过程中也面临许多挑战,在未来的发展中仍然需要相关部门、从业者共同努力解决。

最重要的挑战就是如何平衡发射可靠性和效率之间的关系。以民营商业火箭为例,商业火箭以满足客户需求为目的,在发射成功的同时也需兼顾发射频次和效率,这是商业火箭迈向市场的必经之路。截至目前,国内民营火箭公司实施的入轨发射总次数为8发,发射次数还较少,这是全行业共同面临的挑战,需要从业者共同面对。星际荣耀从2021年2月至2022年5月一年半不到的时间,组织了3次发射,虽然结果令人遗憾,但星际荣耀一直在面向商业市场提升发射效率的道路上坚持探索。在这个过程中必然涉及可靠性、效率和成本之间的平衡,既需要公司越挫越勇,持续提升技术能力、质量管控细节;也需要全行业在商业火箭尤其是民营商业火箭的管理体制、供应链配套方面进行协同发展。

管理体制方面,有待建立区别于传统模式的商业航天创新型管理模式。航天行业在国家安全领域具有特殊的战略地位,其产业周期长、难度大,如何在保证成功的同时,兼顾效率和成本,需要在管理体制方面进行持续探索。以美国的商业航天发展政策和管理模式为例,近年来通过近地轨道任务商业化过程,美国政府在商业航天的管理上体现了“不为我有、部分我管、但为我用”的特点,在任务下达、发射审批、发射场使用方面进行了一些探索。我国商业航天发展自有其特点和脉络,在后续发展过程中,如何在产品出厂、任务进场、任务实施等方面把好质量关,提升效率关,需要主管部门、从业者和发射场进行深度磨合,进一步完善管理体制。

供应链配套方面,商业航天的供应链有其鲜明的行业特点,其既要满足传统航天产品小量、多样、高定制、高可靠性的要求,又要满足民营航天产品快迭代、快响应、高柔性、低成本的要求。目前商业航天企业对体制内配套仍有一定程度依赖,而体制内传统企业习惯的行政指令式管理方式,在商业航天和其供方之间并不适用,因此需基于商业手段和配套关系本质,探索体制内供应商针对商业航天企业在产品质量、交付周期等方面的合作模式。商业航天也根据自身特点发展出一批在专业能力上突出的民营配套企业,但部分民营企业对航天型号生产尤其是质量管理的要求不熟悉,因此也需要针对这类型企业统一行业质量标准、增强针对商业航天的质量水平和配套能力。

在投融资方面,需要鼓励社会资本在航天领域的长期投入,拓宽市场化融资渠道。航天是密集型产业,需要稳定的、大规模的资本投入。从这个意义来说,任何真金白银投资商业航天企业的投资人都是对商业航天真正的支持。但国内外一二级市场的投资环境有一定差异,据国外研究机构研究表明,国外投资期限一般在10年左右;国内创投机构投资退出周期一般在5年左右,较国外有明显差异。建议鼓励社会资本长期投入,支持商业航天公司上市,拓宽市场化融资渠道,为投资机构的退出提供稳定预期,这样更能促进投资机构对商业航天发展的信心。

在政策支持方面,建议从政策和采购层面加强对商业航天企业的支持。美国商业航天发展初期也并非立即依靠私人资本竞争以形成市场,而是通过政府技术支持、购买私营企业服务等各种支持计划,促进了传统航天企业和新兴的民营航天公司之间的公平竞争。建议创新政策和采购模式,以竞争性招标取代或者部分替代传统指令性科研生产计划,借鉴美国及其创业企业的“里程碑节点合同”模式,即“按阶段成果复飞”的里程碑制度,由政府用户统筹整体计划,但将总体解决方案拆解为多个里程碑,根据里程碑完成进度和情况向企业付款。

总结

中国商业航天自诞生以来,得益于政策与资本的支持,以及各界的不懈努力,已经初具规模,并在多领域取得了一定的成绩。作为助力我国成为航天强国的生力军,中国商业航天无疑拥有广阔的发展前景,但是相比于国外而言,中国商业航天发展仍然处于早期阶段,并且面临着可靠性、效率与成本的平衡等诸多挑战,也需要在管理体制、供应链配套、融资渠道、支持政策等方面进一步探索完善。

“道阻且长,行则将至,行而不辍,未来可期。”尽管困难重重,但商业航天传承的不仅是传统航天的技术,更是砥砺奋斗、勇于探索的航天精神,在商业航天创业者及多方的共同努力下,中国商业航天的未来必定大有可期。