浏览次数:1360 发布时间:2019-10-28 08:32:33

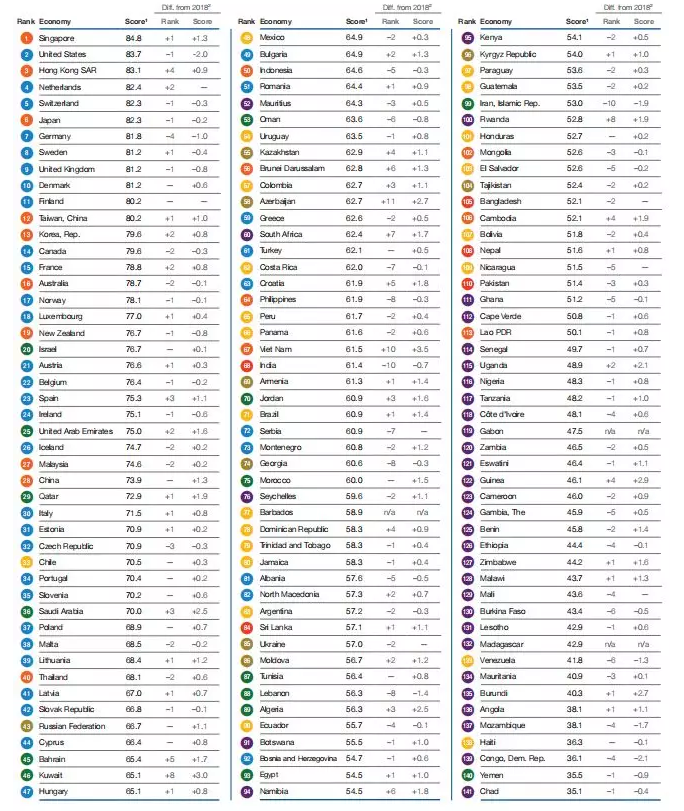

新加坡、美国、中国香港特别行政区、荷兰、瑞士、日本、德国、瑞典、英国、丹麦排名前十位。

提高竞争力仍然是提高生活水平的关键

持续的经济增长仍然是摆脱贫困的关键途径,也是人类发展的核心动力。事实上,有大量的证据表明,增长是帮助人们摆脱贫困和改善生活质量的最有效途径。对于最不发达国家和新兴国家来说,经济增长对于拓展教育、卫生、营养和生存至关重要。距离现在还剩十年,在2030年的最后期限之前,世界还无法实现联合国17个可持续发展目标中的大多数。在目标8(体面工作和经济增长)方面,自2015年以来,最不发达国家一直未能实现7%的增长目标。极端贫困人口的减少正在减速,按照目前的速度,预计到2030年,这一比例将达到目标1设定的3%目标的两倍左右。截至2015年,全球46%的人口难以满足基本生存需求,饥饿问题再次凸显,影响着世界上九分之一的人,目标2设定的“零饥饿”目标几乎肯定会落空。显然,在过去十年中大部分时间里,许多发展中国家的增长一直处于缓慢状态,仍然低于其潜力。经济发展不是一个预先确定的命运,需要做出积极的努力来启动和维持发展进程。GCI4.0强调了需要迫切解决的严重竞争力赤字,以恢复生产力和增长,提高生活水平。

在提高生产率措施失去十年之后,全球经济还没有做好应对衰退的准备

以GCI4.0为代表的生产率增长动力的持续疲弱,是过去10年全球经济表现黯淡和脆弱的主要原因之一。早在金融危机之前,生产率增长就已开始放缓,而在危机过后,生产率增长有所减速。金融危机可能通过“生产率滞后”造成了这种减速。此外,除了加强金融体系监管之外,许多旨在重振生产率的结构性改革都没有实现。2019年的GCI4.0结果揭示了全球竞争力赤字的规模。141个被调查经济体的GCI平均得分为60.7,这意味着“与满分的距离”接近40分。在12大支柱中,有9个支柱的全球平均差距超过30分。发达经济体的表现始终优于世界其它地区,但总体而言,它们仍比满分水平低30分,整体表现最好的新加坡仍比理想水平低15分。尽管预计的经济放缓不太可能像2008年至2009年的大衰退那样严重,但是在刺激总需求方面,目前决策者的政策选择比当时要少。货币政策可能已经失去动力,一些国家正面临流动性陷阱。此外,地缘政治环境比2007年更具挑战性,国际治理体系陷入僵局,不断升级的贸易和地缘政治紧张加剧了不确定性,从而抑制了投资,增加了供应冲击的风险。

决策者必须将目光从货币政策转向其他政策、投资和激励措施,以恢复生产力增长

自大衰退以来,政策制定者主要通过宽松和非常规的货币政策来维持全球经济。尽管在2008年至2017年期间,全球四大央行向市场注入了大量流动性,但生产率的增长在过去十年中仍然停滞不前。尽管宽松的货币政策减轻了全球金融危机的负面影响,但它也可能带来资本配置不当而降低了生产率增长。由于利率极低(甚至是负利率)和资本约束日益加剧,银行对向企业放贷的兴趣已经降低,它们更青睐那些没有受到信贷约束的企业,而不是那些可能拥有更大生产率潜力的信贷约束企业。此外,过度依赖货币政策、审慎的财政政策、有限的财政空间和高水平的公共债务意味着财政政策未得到充分利用,尽管借贷成本非常低,但也导致公共投资稳步下降。在这种背景下,投资驱动的刺激措施似乎是重新推动停滞的发达经济体增长的合适行动。具体而言,优先刺激提高生产率的基础设施、人力资本和研发投资的财政政策,确实可以帮助经济回到更高的增长轨道,同时辅以结构性改革,使创新更容易,使负责任和包容的企业蓬勃发展。此外,刺激绿色投资的复苏财政政策可能为经济“去碳化”提供机会,同样,加大对社会保障措施的投资有助于实现更大的共同利益。

在技术整合和人力资本投资之间找到平衡,对于提高生产率至关重要

让技术和创新成为经济DNA的一部分本身就具有挑战性,但政府还必须考虑通过人力资本投资促成这一变化,并通过整体方法减轻技术进步对收入分配和社会凝聚力的意外不利影响。在熊彼特的“创造性破坏”过程中,必须鼓励创造性,并对破坏进行管理。劳动力的不稳定性增加、技能差距、过度的市场集中度、对社会结构的侵蚀效应、监管漏洞、数据隐私问题和网络战,都是政府必须减轻的潜在负面影响中的一部分。GCI的结果表明,大多数国家的技术治理没有跟上创新的步伐,包括一些规模最大、最具创新性的国家,此外,各国必须提高人才适应能力;也就是说,使其工作人员有能力对创造性的破坏进程做出贡献并应付其破坏。人才适应能力还需要一个保护工人而不是就业的运转良好的劳动力市场。GCI4.0显示,在韩国、罗马尼亚、意大利、法国和日本等具有重大创新和技术能力的国家,人才发展不足可能会增加负面社会影响的风险。中国、印度和巴西等创新能力不断增强的新兴经济体,也必须更好在技术整合和人力资本投资之间找到平衡。

新加坡2019年的GCI得分为84.8分(满分100分),在基础设施、卫生、劳动力市场和金融体系四个方面排名第一,是最接近竞争力前沿的国家。展望未来,为了成为全球创新中心,新加坡需要促进创业精神和进一步改善其技能基础。

在20国集团中,美国(第二位,下降1位)、日本(第6位)、德国(第7位,下降4位)和英国(第9位,下降1位)进入前10名,但它们的表现都受到了削弱,加拿大也是如此(第14位,下降2位,)。韩国(第13位,上升2位,)、法国(第15位,上升2位)和意大利(第30位,上升1位)是今年唯一进步的发达经济体。阿根廷是排名最低的(第83位,下降2位)。在金砖国家中,中国是迄今为止表现最好的,领先于俄罗斯联邦,比南非(第60位)领先32位,比印度(第68位)和巴西(第71位)领先约40位。以新加坡为首的东亚和太平洋地区是世界上最具竞争力的地区,其次是欧洲和北美。中国香港特别行政区(第3位)和日本(第6位)也在前十之列。越南(第67位)是全球得分提高最快的国家,但该地区也有竞争力严重不足的经济体,如柬埔寨(第106位)和老挝(第113位)。美国(第2位)是欧洲和北美的领导者。尽管下降了1位,但它仍然是一个创新大国,在商业活力支柱排名第1和创新能力支柱排名第2。荷兰(第4位)、瑞士(第5位)、德国(第7位)、瑞典(第8位)、英国(第9位)和丹麦(第10位)跻身前十。该地区进步最大的国家是克罗地亚(第63位)。在拉丁美洲和加勒比地区,智利(第33位)是最具竞争力的经济体,这得益于稳定的宏观经济环境(第一位,与其他32个经济体相比)和开放市场(68.0分,第10位)。其次是墨西哥(第48位)、乌拉圭(第54位)和哥伦比亚(第57位)。巴西尽管是该地区经济增长最快的国家,但排名第71位;而委内瑞拉(第133位,下降6位)和海地(第138位)位于该地区低端。在中东和北非,以色列(第20位)和阿拉伯联合酋长国(第25位)处于领先地位,其次是卡塔尔(第29位)和沙特阿拉伯(第36位);科威特是该地区进步最大的国家(第46位,上升8位),而伊朗(第99位)和也门(第140位)有所下降。该地区在信息和通信技术的采用方面已取得显著进展,许多国家拥有发达的基础设施。但是,需要增加对人力资本的投资,以将该区域的国家转变成更多样化、更有创意和更有创造力的经济体。在欧亚地区的竞争力排名中,俄罗斯联邦(第43位)位居榜首,其次是哈萨克斯坦(第55位)和阿塞拜疆(第58位),这两个国家在2018年的表现都有所改善。关注金融发展和创新能力,将有助于本地区取得更高的竞争力,并推动结构改革进程。在南亚地区,印度排名第68位,虽然得分相对稳定,但在排名上有所下降,这主要是因为几个之前排名较低的国家取得了更快的进步。其次是斯里兰卡(该地区进步最快的国家,第84位)、孟加拉国(第105位)、尼泊尔(第108位)和巴基斯坦(第110位)。在毛里求斯(第52位)的领导下,撒哈拉以南非洲是整体竞争力最低,今年评估的34个经济体中有25个国家得分低于50分。南非是该地区第二有竞争力的国家,其排名上升到第60位,而纳米比亚(第94位)、卢旺达(第100位)、乌干达(第115位)和几内亚(第122位)都有显著提高。在该地区的其他大型经济体中,肯尼亚(第95位)和尼日利亚(第116位)的表现也有所改善,但是失去了一些名次。值得注意的是,25个国家的健康支柱得分至少提高了2分,其中14个国家来自撒哈拉以南非洲,在缩小健康预期寿命差距方面取得了长足进展。

图:2019年全球竞争力指数4.0排名

几十年来,我们一直专注于经济增长,却忽视了实现包容性增长和环境可持续性增长,这对地球和人类造成了可怕的后果。加速的气候变化已经影响到全球数亿人,60岁以下的人很可能会目睹气候变化对地球的彻底破坏。与此同时,日益加剧的不平等、不稳定和缺乏社会流动性正在削弱社会凝聚力,人们越来越感到不公平、身份和尊严的丧失、社会结构的削弱、对制度信任的削弱、对政治进程的幻灭和对社会契约的侵蚀。

可持续性、增长和竞争力

虽然传统的说法侧重于经济增长和可持续发展之间的权衡,但越来越多的证据表明,未能解决环境问题将影响生产率。环境驱动的全要素生产率损失甚至可能超过向低碳经济转型的成本,例如,气候变化导致农业生产率下降,基础设施受损导致更多资本贬值,以及气温升高导致劳动力供应和工人产出下降。此外,接触化学品和空气污染会增加非传染性疾病的发病率和死亡率。此外,对能源和水等特定的可再生能源和不可再生能源投入的限制也可能产生重要的生产力溢出效应。尽管电动汽车的能效不断提高,太阳能和风力发电场的装机容量不断增加,节能电器不断普及,但不可再生资源仍占全球能源消耗的80%以上。从短期来看,由于缺乏满足全球能源需求的替代能源,转向非燃料能源可能会导致大多数行业的生产成本增加,并损害生产率。最后,水资源短缺已被证明对农业生产力以及冶炼、化学和采矿活动的生产力产生了极为不利的影响。在某种程度上,更具竞争力的经济体更容易向低碳经济转型。例如,他们通常拥有更强的创新能力,因此更有可能提出突破性的绿色技术。此外,人力资本更强、基础设施更发达、创新能力更强的国家,平均而言更有倾向于采用更环保的能源结构,但成功最终将取决于政策选择。以下是促进可持续增长的四个政策干预领域:(1)开放与国际合作。可持续性问题是一个全球性的问题,没有一个国家仅凭独立的国家政策就能应对环境挑战。重要的是,即便是在贸易紧张和对国际治理体系弱化的背景下,各国仍应讨论共同解决气候变化和向低碳全球经济过渡的方案。(2)碳税和补贴。由于没有考虑到的外部性和能源补贴造成的扭曲,碳密集型产品的价格没有充分反映它们的真实成本,对排放征税和逐步取消补贴的努力仍然不够,76%的排放仍然不受碳定价的约束。在逐步取消对化石燃料的补贴和实施更大胆的碳定价计划的同时,还必须采取措施将这些改革的潜在社会成本降至最低,经政府调控的价格可能会进一步加速投资向绿色项目的重新配置。(3)鼓励绿色研发。可再生能源技术仍然需要克服技术上的限制,这些限制使其无法成为未来主要的、可能是唯一的能源来源。尽管可再生资源发电的成本显著降低,但由于环境限制和需求的持续增长,化石燃料仍然占总能源消耗的80%左右。需要在研究方面进行更多的投资,以克服这些技术限制并开发新技术,税收优惠和直接公共投资可以促进这些努力。(4)绿色公共采购。公共采购可以维持创新产品以及可持续产品或服务的市场。一些国家已经开始在技术规范、采购选择和奖励标准中引入环境标准,并在合同中加入了环境绩效条款。尽管在实施过程中存在潜在的挑战,但绿色公共采购可以发出重大政策转变的信号,并打破技术现状和生产模式的锁定效应。

共同繁荣、增长和竞争力

在过去的几十年里,发达经济体和新兴经济体的收入不平等都有所加剧。上世纪70年代,大多数发达经济体的增长和共享繁荣开始脱钩,自21世纪初以来进一步分化。同样,在发展中国家和新兴经济体,尽管数百万人摆脱了贫困,并缩小了与发达经济体的差距,但在经济增长的同时,不平等也显著加剧。这些趋势背后最常被提及的原因是全球化和技术。全球化将高生产率部门的低技能工作从发达经济体转移到发展中国家和新兴国家,加剧了各国内部的不平等。技术通过减少对低技能工作的需求以及不成比例地奖励高技能工作从而对不平等产生影响。但也有其他原因:市场集中度提高;促进投资的公共和私人生产率下降;限制社会流动性的机会不平等;经济衰退的滞后效应对穷人产生更大的影响。不平等并不是资本主义不可避免的副产品,而是政策选择的结果。在过去40年里,各国拥抱自由主义、全球化和技术,但没有充分注意到对工人和收入分配的负面影响。政策干预不应与这些力量背道而驰,而应侧重于解决能够提高生产率的因素,同时减少不平等,应该对以下四个有前途的领域进行干预:(1)增加机会平等。机会不平等、收入不平等和经济增长不平等形成了一个循环关系。家庭政策(产假和获得高质量托儿的机会)、公平获得高质量教育系统、平等获得高质量医疗服务、择优就业和让家庭免于暂时困难的社会安全网,这些因素可以构成一个良性循环的基础。(2)促进公平竞争。加强反垄断政策的执行力度和降低进入壁垒仍然很重要,但可以采用在不抑制创新的情况下解决集中效应的方法,包括使用技术来降低进入壁垒,并将重点从价格水平转移到赢家通吃的商业模式的更广泛的社会经济影响。(3)更新税收制度及其构成以及社会保障体系。以更高的最高税率恢复更大的税收累进性,应该可以实现更公平的收入分配,而不会对经济活动或生产率造成太大影响。就企业税收而言,解决方案需要考虑到国际税收结构的复杂性、无形资产和数字经济的日益重要性,这些因素结合在一起,可以实现更大的利润转移。(4)促进投资以增强竞争力。货币政策正逐渐失去动力,在财政有回旋余地的国家,有针对性的财政政策,旨在提高基础设施、教育和创新方面的生产率投资,可以恢复生产率增长,支持就业以及扩大总需求。上一页:全球首份6G白皮书出炉!