浏览次数:929 发布时间:2021-07-02 09:18:24

房地产私募股权基金具备四大优势

房地产私募股权投资基金是指通过非公开发行方式,面向少数合格投资者而设立的,以房地产为主要投资对象的投资基金,包括从事房地产企业和项目的投资、收购、开发、管理、经营和处置。房地产私募股权投资基金投资于房地产项目后,通过房地产项目销售或者项目公司股权增值来实现收益。与其他同类投资产品相比,房地产私募股权基金具有四大明显优势:

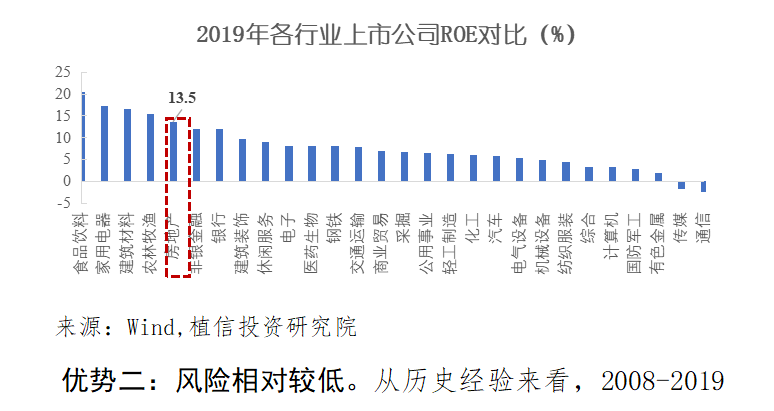

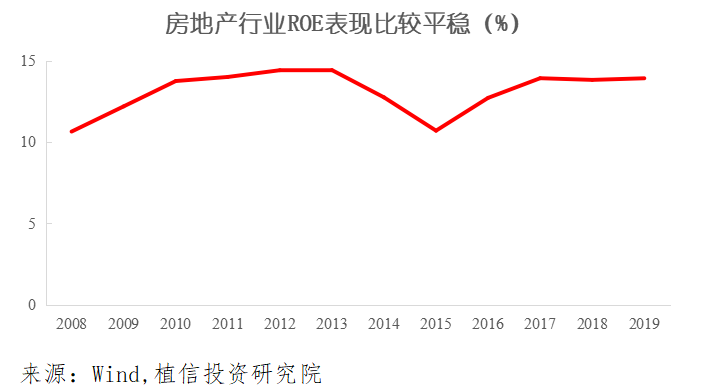

优势一:收益率相对较高。房地产私募股权基金投资分享的是开发商的开发利润,即使房价增速放缓,但房地产行业的投资机会也会长期存在。2019年年报数据显示,在申万28个行业中,房地产行业的净资本回报率(ROE)较高,排在行业第5位,ROE高达13.5%。房地产行业有较高的利润空间,房地产私募股权基金就有较大的概率获得相对较高的投资回报。借鉴发达国家经验,即使行业进入到低增长的成熟阶段,相比股票等风险资产,房地产长期投资回报率也并不逊色。优势二:风险相对较低。从历史经验来看,2008-2019年房地产行业ROE表现平稳,波动率较低。即使在今年百年未遇的新冠疫情冲击下,房地产行业也表现出较强的韧性,房地产市场销售投资出现“两旺”局面,成为我国经济“V”反弹的重要推动力。优势三:投资门槛相对较低。由于各地房地产市场“限购限贷限售”政策出台,个人直接买房投资变得越来越困难。而房地产私募股权基金具有可拆分性,从而降低投资门槛,也提高了其流动性。因此,普通投资者可以改变房地产投资的资产持有形式,由单一的持有住房过渡为持有房地产私募股权基金。优势四:房地产与股、债相关性较低。在大类资产配置中适当配置一定比例的房地产相关投资标的,可以更好地体现资产配置的多元化思路,更有效地分散风险,为投资者带来“免费的午餐”。

当前房地产私募股权基金面临难得发展机遇

目前,无论是房地产开发商还是投资者对房地产私募股权基金的诉求都在上升。在地产去杠杆政策的持续加码下,房地产开发商或主动、或被动地进行更多股权合作,房地产私募股权基金的发展恰好可以拓宽房地产开发商融资渠道。同时,在银行理财及货币基金等收益率持续下降背景下,我国体量庞大的民间资本和不断增加的高净值人群也在寻求安全可靠的投资标的。对房地产开发商而言,房地产行业去杠杆仍是政策重点, 房地产私募股权基金作为一种直接股权融资方式,并不会增加房企的有息负债规模,因此,其可以有效地缓解当下房地产企业的融资压力。2020年8月,中国央行、住建部联合出台房企融资"三条红线"新规,即根据3大负债指标将房地产开发商的有息负债规模年增速限制为0-15%,以及地产商借新还旧发债的额度按照70-90%实行等措施,均表明在2018年年底和2019年年中实施几轮融资限制后,监管机构下定决心控制房地产行业有息负债水平。目前我国房地产企业,尤其是中小型房企融资渠道有限,以银行贷款为主的间接融资体系导致银行风险过于集中,而发行公司债券、信托贷款、上市直接融资等渠道受限多、困难大。房地产私募股权投资基金通过吸收社会闲置资金进行中长期投资,既有利于拓宽房企融资渠道,为发展前景良好的房地产企业或项目提供资金支持,又有利于分散银行累积的房地产金融风险,维护金融市场尤其是银行体系的安全与稳定。值得注意的是,以美国为代表的海外房地产私募股权投资基金就是在金融危机和信贷危机等融资紧缩背景下产生和发展的。

对投资者而言,在银行理财、货币基金等稳健类金融产品收益率持续下行的背景下,投资者配置更多优质金融产品的诉求在不断上升,房地产私募股权基金可以为投资者提供新的投资标的。2018年4月,《资管新规》正式出台,核心内容是统一监管、打破刚兑、禁止期限错配以及去通道,由此银行理财产品以及货币基金产品收益率开始下行。同时,2019年以来,货币政策持续宽松,资金端充裕的同时,资产端呈现出匮乏的局面,银行理财产品与货币基金收益率继续处于下行态势。在此背景下,投资者挖掘和配置更多优质金融资产的诉求不断上升。由于地产行业仍能提供较为理想的回报,投资房地产私募股权基金的吸引力进而上升。

房地产私募股权基金符合国际潮流

从国际经验看,房地产私募股权基金是机构投资人的重要资产配置方向。以黑石为例,2019年年报显示,黑石年末资产管理规模5711亿美元,同比增长21%,募资、投资和退出规模均领先行业和主要竞争对手。具体而言,黑石AUM五年复合增速为16.5%,KKR为14.5%,美国PE行业平均为12.5%。其中黑石成功一个很重要的因素是,黑石地产基金业务自2016年以来募集资金一直约占到黑石募资总额的25%,可分配利润大约占黑石总体的接近一半,是黑石规模和利润增长的压舱石。2019年,黑石地产基金板块全年共实现募资342亿美元。此外,黑石私募股权基金和私募债基金相较业绩基准表现平平,但地产基金业绩却长期突出。值得注意的是,抛开黑石地产基金优异的业绩,单看行业地产基金基准,过去5年平均收益率也在12%以上,而且业绩表现平稳。因此,借鉴国外经验来看,投资者通过房地产基金来配置房地产将是未来大方向,当前环境下专业的房地产私募股权基金管理人将获得比较广阔的发展空间。

房地产私募股权基金的三大发展趋势

趋势一:从债到股。大量私募地产基金的债权投资模式可能会终结,实质股权投资模式将成为主流。资管新规核心要求之一“打破刚兑”打压了债权投资形式地产基金,实际上推动了实质性股权投资地产基金的发展。此外,银保监会2018年1月发布的《商业银行委托贷款管理办法》禁止所有包括私募基金在内的资管产品的委托贷款业务。因此,基于监管大形势的要求,为了能让房地产行业回归其长周期的本源,未来实质股权投资将成为房地产私募股权基金的转型方向。趋势二:从固定收益到浮动收益。由于房地产私募股权基金形式从债到股的转变,因此,基金不再取得一个固定的收益回报,而是依据管理人对产品管理、项目判断的能力来取得这个项目未来股权部分的浮动收益。

趋势三:有限合伙制是房地产私募股权基金主流发展方向。有限合伙将投资者分为两类:一类是有限合伙人(LP),不参与企业的日常管理,一般出资额占基金的99%,只以其认缴的出资额为限对基金债务承担有限任。另一类是普通人(GP),负责投资项目的评估、选择、决策和日常管理,一般出资额占基金的1%,对基金承担无限责任。

相比于契约型与公司型房地产基金,有限合伙制具有三方面优势:激励与约束并存;出资方式灵活;税收优势,有限合伙企业不必重复缴纳企业所得税,只需合伙人分配利润后由各个合伙人自己缴纳所得税即可,从制度上避免了双重征税。

05不应忽视相关风险

尽管目前房地产私募股权基金的发展处于机遇期,但其也可能蕴藏一定风险。相关风险须引起投资者的足够重视。风险一:监管风险。2017年2月13日,基金业协会发布《证券期货经营机构私募资产管理计划备案管理规范第4号-私募资产管理计划投资房地产开发企业、项目》,私募基金投向房地产的行为要求更为规范。此外,目前监管对房地产私募股权基金的态度并不明朗,既没有明确鼓励也没有明确限制。未来,在防止资金“脱实向虚”的背景下,不排除监管针对房地产私募股权基金出台更为严格政策的可能。

风险二:市场风险。由于市场环境的变化所产生的盈利或亏损的可能性和不确定性。包括经济周期波动、利率变动、通货膨胀导致购买力变化等宏观经济因素的改变而产生的风险。特别是在“资管新规”出台后,产品净值刚兑将被打破,房地产私募股权基金所面临的兑付风险将有所上升。

风险三:项目经营风险。在楼市调控的周期下,房地产项目面临一定的不确定性。房地产私募股权基金以房企的股权或相关项目的股权作为投资标的,项目的收益好坏直接关系到房地产私募股权基金收益率的高低。若被投资的企业或项目出现内部管理经营不善的情形,可能导致基金出现亏损。当然,如何判断房地产项目的发展前景并规避政策所带来的风险是房地产基金管理人最主要的工作。